|

7月钢材产量下降,库存环比下降,钢厂利润恢复

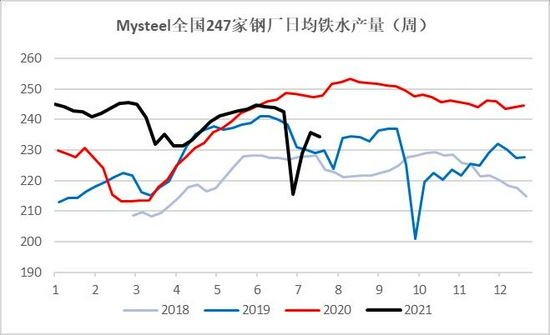

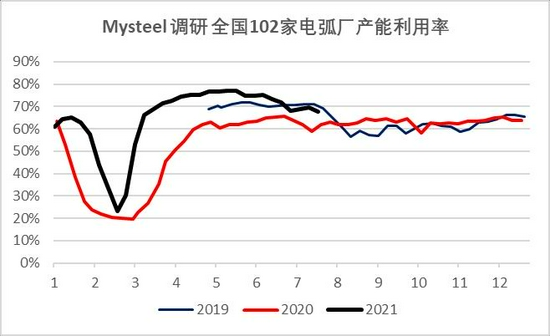

1.铁水产量受大庆影响迅速下降,随后缓慢恢复;电炉产能利用率同样小幅下降

供应端,7月,mysteel247家钢厂日均铁水产量预计在229万吨左右,环比6月,下降约14万吨。而电炉方面,产能利用率从高位略有下滑,Mysteel102家独立电弧炉最新产能利用率67.64%,6月平均74.7%,当前相比6月降了7.1个百分点左右。而废钢日耗方面,同样高位回落,7月废钢产钢方面环比6月会有减量,且减量主要来自长流程。从富宝方面数据可以看出,长流程中转炉废钢比例自高点下降大概3%左右。

进口方面,从1-6月的钢材进出口数据看,钢材的进口量在正常区间,与我们平衡表预估相符,钢坯6月进口量至130万吨左右,环比增近10万吨,变化不大,预计后面随着压减粗钢产量的持续推进,国内价格高位,将继续打开进口利润窗口,预计进口量在9月份会有进一步的提升。

图7:247家钢厂日均铁水产量

数据来源:银河期货、Mysteel

图8:102家独立电弧炉产能利用率

数据来源:银河期货、Mysteel

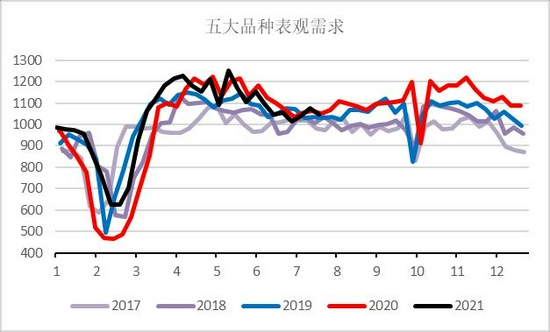

2.国内需求下半年走弱,但7月降幅预计略有收窄,海外需求继续弱化

需求端,通过测算表观需求,7月粗钢整体需求在日均300万吨左右,环比小幅回升,7月当月表观需求同比增速预计为-1%。1-7月累计表观消费与去年同期相比增长11-12%,与2019年1-7月相比增速为12-13%。而6月份,随着进出口数据出炉,尤其是钢坯的进口数据公布后,我们将6月的表需修正后,6月日均表需在297万吨左右。出口方面,6月后的出口量预计会开始下滑主要原因有两点:一是国常会的消息明确指出,未来可能进一步取消出口征税,并有可能在8月增加出口征税。如果在需求走弱的情景下,这部分成本会逐渐加到国内,而不再像此之前,这部分成本都由海外买家承担。二是海外疫情反复,对未来需求仍有担忧。

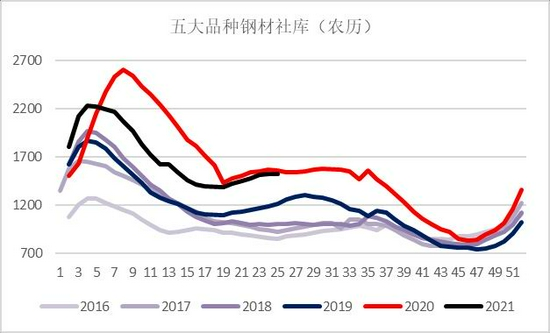

从库存看,当前7月底粗钢库存环比六月有所下降,且低于2020年阳历同期。从库存水平看,今年淡季小幅去库,但可能会有反复。

图9:五大品种周度表观需求

数据来源:银河期货、Mysteel

图10:mysteel五大品种库存

数据来源:银河期货、Mysteel

3.6月宏观数据一般,地产新开工增速仍为负值,但降幅收窄

资金及货币:

6月,社会融资规模增量为3.67万亿元,略超预期,比去年同期多2008亿元。6月份人民币贷款增加12.76万亿元,比上年同期多增6677亿元。6月末社会融资规模存量为301.56万亿元,同比增长11%。货币供应方面,6月末,广义货币(M2)余额231.78万亿元,同比增长8.6%,增速比上月末高0.3个百分点,比上年同期低2.5个百分点。狭义货币(M1)余额63.75万亿元,同比增长5.5%,增速分别比上月末和上年同期分别低0.6个和1.0个百分点。流通中货币(M0)余额8.43万亿元,同比增长6.2%。

地产:

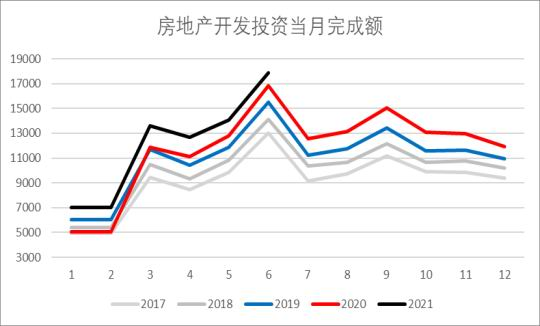

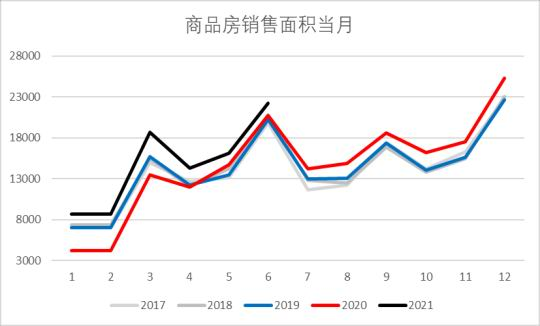

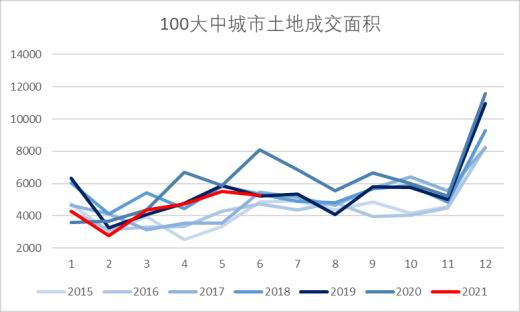

6月,房地产开发投资当月同比增速为5.93%;商品房销售面积当月同比增速为7.49%;100大中城市的土地成交面积当月同比为-31.7%;房屋新开工面积当月同比增速-3.8%,降幅略有收窄。

基建:

6月,固定资产基建投资当月同比增速为-0.28%,当月增速降幅收窄;固定资产投资当月同比增速为-24.79%,降幅扩大。

根据基建通大数据显示,2020年31省重点建设项目累计约2.59万项,总投资约51.63万亿,年底计划投资9.37亿元。而今年截止到4月,已经有24个省份对数量及年底计划投资额进行了披露,总项目数量约27516项,项目累计总投资额超58.46万亿元,2021年度计划投资额约为9.26万亿元。4月13日至5月15日,据基建通大数据显示,近1个月内,27大基建项目接连开工,项目累计投资额超1668.5亿元。

日前,中国铁建发布半年度报,上半年累计新签合同额10545.548亿,同比增长20.4%。

图11:房地产开发投资

数据来源:银河期货、Wind、统计局

图12:商品房销售面积当月

数据来源:银河期货、Wind、统计局

图13:100大中城市土地成交占地面积

数据来源:银河期货、Wind、统计局

|